Sostav.ru. АКАР оценил объём рекламного рынка за 2022 год в 392 млрд рублей. В подсчёт не включили ТВ

Комиссия экспертов Ассоциации коммуникационных агентств России (АКАР) подвела итоги развития российского рекламного рынка за 2022 год. Суммарный объём рекламы по четырем медиасегментам — интернет, радио, пресса и ООН — в 2022 году составил 392 млрд руб., что лишь на 2% меньше, чем в 2021-м. Однако итоги телерекламного сегмента эксперты не смогли подвести из-за сложной экономической ситуации, говорится в сообщении АКАР, поступившем в Sostav.

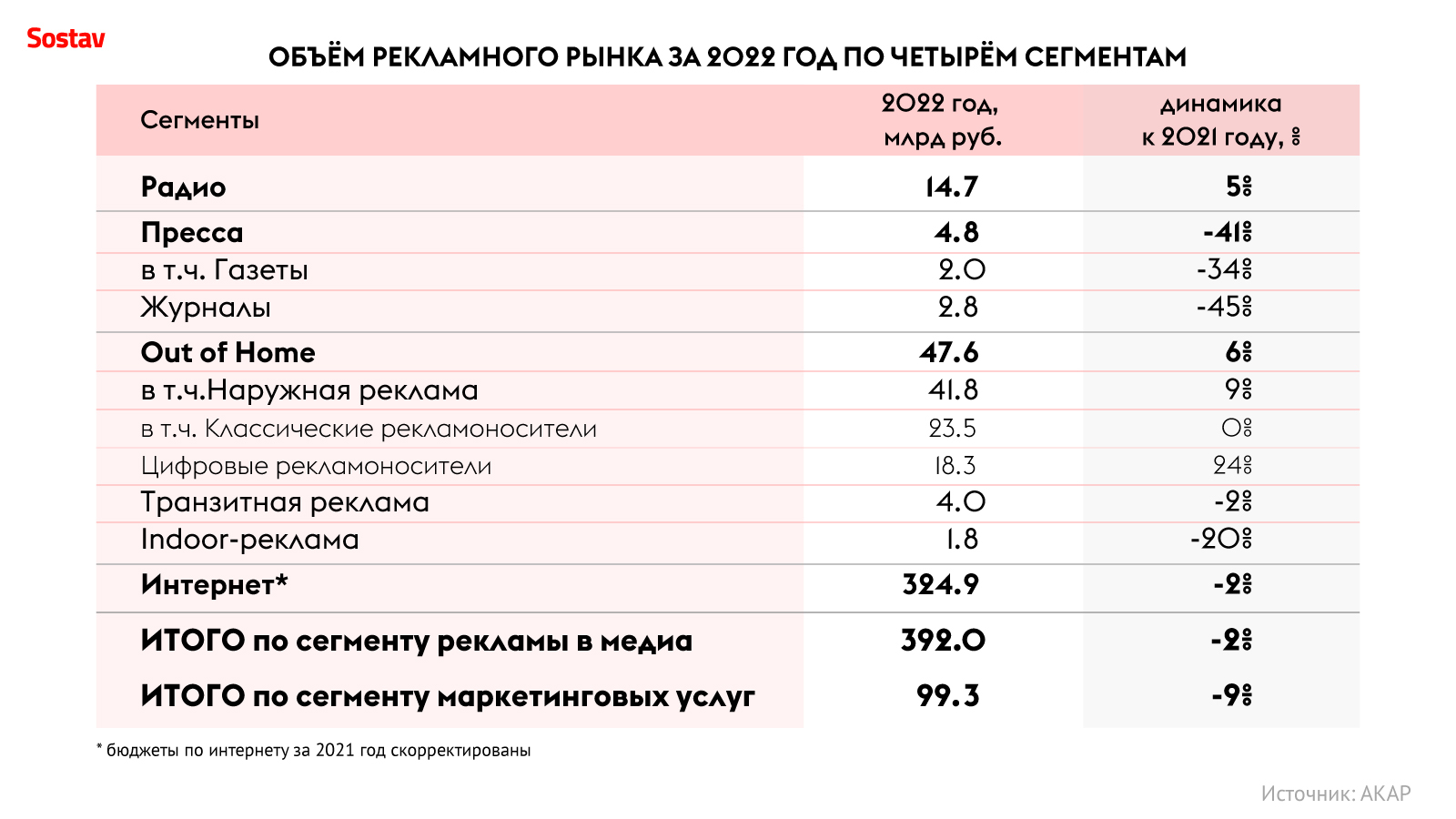

Без учёта телесегмента объём рекламного рынка составил 392 млрд руб., что на 2% меньше показателей 2021 года, подсчитали в ассоциации. Однако если из данных по 2021 году вычесть объем ТВ, получится 381 млрд руб. Как пояснили в АКАР, данные по диджитал-сегменту за 2021 год были скорректированы: показатели интернета оказались больше первоначальных оценок. По словам Андрея Скородумова, руководителя департамента контроля и результативности медиазакупок OMD OM Group , во время подведения итогов 2021 года АКАР дополнительно повысил объёмы дижитал-сегмента на 5,7%.

В ГК «Родная речь» пояснили, что точно оценке диджитал-сегмента в прошлые годы могла препятствовать существенная доля диджитал рынка, приходившаяся на иностранные площадки. «Это привело к тому, что АКАР менял оценки объема диджитал рынка 2021 два раза в течение следующего года (первый раз, оценивая объемы 1−3 кварталов 2022 года), при этом, оценив его динамику в минус 2%, включив в объемы диджитал-сегмента инвестиции в ритейл-медиа и в 2021-м, и в 2022 году», — отмечает старший вице-президент ГК «Родная речь» Сергей Белоглазов.

Однако угроза одномоментного ухода крупных зарубежных рекламодателей с российского рынка изначально поставила в неравные условия различные медиасегменты, поскольку доля иностранцев в них была разной.

В ГК «Родная Речь» полагают, что объем рынка в 2022 с учётом ритейл-медиа и ТВ мог составить 561,1 млрд руб., а без ритейл-медиа — 516,1 млрд руб. То есть снижение равняется минус 8% или минус 13% соответственно.

По мнению Скородумова, принимая во внимание корректировку цифр прошлого года, можно сделать вывод о снижении в 2022 году на 4%-6%.

С учётом рекламных бюджетов, выделенных на создание креативных решений, производство рекламной продукции, оплату услуг рекламных агентств и технологических посредников, на маркетинговые услуги суммарный объём российского рынка маркетинговых коммуникаций в 2022 году оказался примерно равен 1 трлн руб.

Согласно оценке экспертов РАМУ, объём рынка маркетинговых услуг в 2022 году составил 99,3 млрд.руб., что на 9% ниже показателей 2021 года. Эксперты оценивают инфляцию в данной индустрии (повышение стоимости проектных, операционных, финансовых затрат) по отношению к 2021-му в 15%.

Объём регионального рекламного рынка составил 39.2 млрд руб., что меньше докризисного 2021 года всего на 3%. Объёмы сегмента промоиндустрии оценили в 32.7 млрд руб., динамика составила 4%. Рекламный рынок Санкт-Петербурга встретил прошлый год подготовленным, где иностранные компании-рекламодатели стали исчезать ещё два года назад. В сегменте офлайн-каналов объём составил 6,044 млрд руб. (динамика к 2021 году снизилась на 0,6%), в сегменте интернета — 46,86 млрд. руб. (увеличение на 17%), а в промоиндустрии — 5,7 млрд руб. (рост на 10%).

Телевидение исключили из подсчёта

Как говорится в сообщении АКАР, телерекламная индустрия оказалась не готова представить свою оценку телерекламного сегмента из-за следующих факторов:

- Во-первых, в условиях любого кризиса прозрачность в экономике объективно снижается, что подтверждается закрытием части государственной статистики, ограничениями на отчётность системообразующих организаций, изъятием части информации из публичного пространства.

- Во-вторых, рекламная индустрия в 2022 году столкнулась с проблемой снижения прозрачности. Это связано с сокращением количества источников информации и ухудшением инструментария для проведения экспертизы.

- В-третьих, радикальные изменения прошлого года повлияли на состав и активности рекламодателей, агентств, площадок, рекламируемых товаров и услуг, исследовательских компаний. Происходит значительное сокращение объёмов рекламного инвентаря и падение платежеспособного спроса из-за ухода части крупных рекламодателей.

По мнению экспертов НРА, для оценки объёмов и динамики телесегмента необходимы изменение подхода к анализу и повышение уровня прозрачности, что сможет обеспечить переход на оценку телерекламного рынка по системе total video. Это позволит партнёрам и клиентам иметь более объективную информацию о текущем положении дел.

По оценке Group4Media , фактический размер поступлений в сторону телеканалов составил 169−170 млрд руб. В OMD OM Group оценили объем ТВ-сегмента в 168−178 млрд руб. По мнению Андрея Скородумова, медиаканал продемонстрировал негативную динамику и сократился на 10−15%. В Havas тоже говорят о падении на 15%. При этом самое сильное снижение наблюдалось во втором квартале, потом темпы снизились, и постепенно показатели выровнялись к концу года, отмечает исполнительный директор Havas Media (Россия) (входит в группу АДВ) Елена Ермакова. «Уход западных игроков частично скомпенсировало появление новых, а также значительный рост оставшихся российских (особенно e-com и банков) компаний», — указала она.

Генеральный директор коммуникационной группы компаний OKKAM (ex dentsu Russia) Михаил Шкляев на конференции Yandex Financial Day представил оценку телесегманта 2022 года в 167,76 млрд руб. По мнению эксперта, в 2023-м телевидение вырастит лишь на 2,1% и достигнет 171,35 млрд руб.

Российский диджитал-инвентарь пока не полностью заместил зарубежный

АКАР оценил объем интернет-сегмента в 324 млрд руб. — на 2% меньше, чем 2021 году. По мнению АКАР, интернет-индустрия в целом успешно справилась с падением спроса со стороны рекламодателей и падением предложения рекламного инвентаря со стороны площадок и фактически сохранила объёмы рекламных бюджетов 2021 года.

При этом лидеры рынка — «Яндекс» и VK — после ухода основных конкурентов показали очень высокие темпы роста, отмечают в АКАР. «Однако сказать, что им удалось заместить все рекламные технологии, которые были на рынке до кризиса, пока еще нельзя», — отмечают в ассоциации.

Игроки рекламного рынка считают, что диджитал сегмент сократился сильнее. По словам директора по трейдингу и медиапартнёрствам Group4Media Михаила Елисейкина, анализ публичных данных отчётности лидирующих игроков интернет-рекламы, а также оценка потерь от приостановки монетизации рядом международных компаний, говорят о двузначной отрицательной динамике в диджитале. Общее снижение инвестиций в рекламу в 2022 году составило 21%, считают в Group4Media.

Отдельно следует отметить стремительный рост рекламных доходов маркетплейсов. По мнению Шкляева, оборот ритейл-медиа в 2022 году составил 54 млрд руб. Как отмечает Белоглазов, оборот ритейл-медиа в ушедшем году вырос до 45 млрд руб. в 2022 году.

Ритейл стал третьим медиа по обороту рекламных денег, обогнав наружную рекламу и радио. В 2023 году этот подсегмент вырастет более чем в два раза — на 108,3%, говорится в презентации «Оккам». Сергей Белоглазов и вовсе полагает, что в будущем рынку имеет смысл признать ритейл-медиа полноценной частью медиарынка. «По нашей оценке, падение диджитал сегмента составило — минус 6% и такое небольшое падение в основном за счет роста ритейл-медиа. Без учета влияния этого фактора падение составило 14%», — рассуждает Белоглазов.

Оut of Нome достигла показателей 2008 года

Наружная рекламы выросла на 6% до 47,6 млрд руб. Наибольший рост показывает сегмент диджитал-наружки — рост на 24% до 18,3 млрд руб. Объём классических рекламоносителей составил 23,5 млрд руб, динамика оказалась равной нулю. Транзитная реклама ушла в минус на 2% — до 4 млрд руб. Больше остальных подсегментов упала indoor-реклама — на 20% до 1,8 млрд руб.

В АКАР считают, что наружная реклама в 2022 году продемонстрировала высокую эффективность и показала себя устойчивым к внешним воздействиям каналом бизнес-коммуникаций. «После ожидаемого сокращения в апреле-мае темпы роста во втором полугодии ускорялись от месяца к месяцу. По итогам года наружная реклама практически достигла показателей 2008 года, когда был зафиксирован исторический максимум объёмов реализации», — поясняют в АКАР.

Высокая технологичность процессов размещения рекламы, рост прозрачности в отрасли за счёт совершенствования системы информационного обеспечения стимулировали инвестиции в наружную рекламу. Доля цифровых рекламных носителей по стране составила 44%, а в ряде крупнейших городов — более половины. «Цифровая наружка помогла рекламодателям смягчить последствия дефицита инвентаря в интернете, что привело к росту удельного веса наружной рекламы в общем медиасплите», — уверены в АКАР.

Драйверами роста радио стали недвижимость и финансы

Рынок радиорекламы в 2022 году вырос на 5%. Рост наблюдался как в сегменте федеральной, так и в локальной рекламе. Общий объем рынка, по оценке экспертов АКАР, составил 14,7 млрд руб. В большинстве крупных городов России динамика превысила 3%. Драйверами роста стали такие сегменты, как недвижимость, финансы, государственный сектор и e-commerce.

В 2022 году наблюдалась активность со стороны новых клиентов: по большей части это были отечественные производители товаров и услуг. Радио увеличило долю в медиамиксе топ-10 рекламодателей. Четвёртый квартал 2022 года стал одним из самых успешных по динамике для радиоиндустрии в сегменте «Москва+Сеть» с 2015 года.

По мнению директора по медиапланированию Arena Ольги Смоляковой, в первую очередь положительная динамика обусловлена большими объёмами государственных инвестиций в недвижимость — речь о поддержке льготной ипотеки. Также серьезным драйвером стало усиление роли маркетплейсов и развитие e-com

Доходы в издательском сегменте упали

В 2022 году аудитория многих изданий в прессе выросла — по газетам рост аудитории составил 18%, а по журналам в сегменте масс-маркет прирост еще выше — 65%. При этом объёмы доходов печатной прессы в 2022 году снизились на 41%. Падение рекламных доходов в издательском сегменте в 2022 году в основном было обусловлено уходом крупных зарубежных рекламодателей, считают в АКАР. Как отмечает Сергей Белоглазов, в основном это рекламодатели из сегментов luxury, бьюти и фэшн.

Помимо этого сокращение рекламных размещений было связано с закрытием самих площадок и сокращением инвентаря: большое количество глянцевых журналов либо вообще прекратило существование из-за отзыва лицензий, либо значительно сократило периодичность выхода.

Несмотря на значительное падение доходов от принта, «диджитальная» часть издательских доходов растёт уверенными темпами, отмечают в АКАР. В 2022-м этот сегмент вырос на 15%. С учётом этого, рекламные бюджеты в прессе сократились всего на 11%. А если учитывать доходы от нативной рекламы и спецпроектов (не учитывается АКАР), подсчёт которых провели 10 ведущих издательских домов, общий объём издательского рынка приблизился к 24,6 млрд руб. Эти доходы составляют порядка 28% от официальных «принтовых» доходов, то есть около 1,6 млрд руб. за 2022 год.

Итоги развития российского рекламного рынка за 2022 год